Karttan nakit avans krediden daha cazip

YÜZDE 2.3 aylık faiz oranıyla Brezilya ve Endonezya’dan sonra kredi kartına en yüksek faiz uygulayan ülke olmamıza rağmen, karttan nakit avans çekmek, bankalardan bireysel kredi kullanmaktan daha avantajlı oluyor. BKM’nin araştırmasına göre, bu da bireysel kredilere uygulanan ortalama yüzde 1.6 faiz oranın yanı sıra toplamda 510 TL’yi bulan dosya ve sigorta masraflardan kaynaklanıyor.

BANKALARARASI Kart Merkezi’nin yaptığı araştırma, Türkiye’yi aylık yüzde 2.3 faiz oranıyla, Brezilya ve Endonezya’dan sonra dünyada kredi kartlarına en yüksek faiz uygulayan üçüncü ülke konumuna oturtuyor. Buna rağmen aynı araştırma, Türkiye’de kredi kartından taksitli nakit avans çekmenin bankadan bireysel kredi kullanmaktan daha cazip olduğunu da gözler önüne seriyor. Bu da, bankaların bireysel kredilere ortalama yüzde 1.6 oranında faiz uygulamasına rağmen, 275 TL’den başlayıp, 510 TL’ye kadar çıkan dosya masrafı, sigorta bedeli gibi ek ücretler yansıtmasından kaynaklanıyor.�

KARTA EN YÜKSEK 3’NCÜ FAİZ

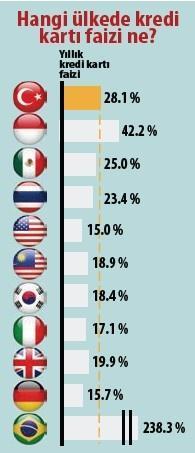

Bankalararası Kart Merkezi’nin kredi kartı faizleriyle ilgili bu araştırması, dünyada kredi kartlarına en yüksek faizi Brezilya bankalarının uyguladığını gösteriyor. Brezilya’da bankaların kredi kartlarına uyguladığı faiz oranı, yıllık yüzde 238.3’ü buluyor. Brezilya’nın ardından yüzde 42.2 yıllık faiz oranıyla Endonezya geliyor. Taksitlendirilen kredi kartı borçlarına yıllık ortalama yüzde 28.1 faiz yansıtılan Türkiye üçüncü sırada yer alırken, bu oran Meksika’da yüzde 25 oluyor. Meksika’yı yüzde 23.4’le Tayland, yüzde 19.9’la İngiltere, yüzde 18.9’la Malezya izliyor. Taksitlendirilen kredi kartı borçlarına Güney Kore’de yüzde 18.4 oranında faiz yansıtılırken, ekonomik krizle boğuşan İtalya’da yüzde 17.1’i buluyor. Almanya’da yüzde 15.7 olan yıllık kredi kartı borç faizi, Amerika’da yüzde 15 olarak gerçekleşiyor.

7 AYIN TÜMÜNDE GEÇİYOR

Türkiye, taksitlendirilen kredi kartı borçlarına Brezilya ve Endonezya’nın ardından dünyada en yüksek faizin yansıtıldığı üçüncü ülke olmasına rağmen, bu faiz oranları bankaların dosya bedeli, sigorta ücreti gibi adlar altında ekstra komisyonlar yansıttığı bireysel kredilerden daha düşük kalıyor. Bankalararası Kart Merkezi’nin (BKM) yaptığı bir diğer araştırmaya göre ise, kredi kartlarından yapılan nakit çekimlerin taksitlendirilmesi durumunda, aylık yüzde 2.3 oranında faiz işletilmesine rağmen, bu oran 7 aya kadar kullanılan tüm tutarlarda bireysel kredilerden daha düşük oluyor. 3 bin TL’ye kadar olan tüm vadelerde de bireysel kredi kullanmak yerine kredi kartından nakit çekip, borcu taksitlendirmek yine daha avantajlı oluyor.

6 ve 12 ayda ne kadar fark ediyor

BKM’nin araştırmasına göre kredi kartından çekilen 9 bin 500 TL’lik bir nakit avans, 6 ay taksitlendirildiği taktirde, aylık taksit tutarı 2 bin 112 TL’den başlayıp, son ay bin 801 TL’ye düşerken, aynı borç, ihtiyaç kredisi kullanıldığında ise 6 ay 2 bin 112 TL’lik eşit taksitlerle ödenebiliyor. Tüm bunların sonucunda, kredi kartı kullanıcıları 9 bin 500 TL için toplamda 10 bin 264 TL geri ödemede bulunurken, ihtiyaç kredisi kullananlar, aynı vade için 10 bin 558 TL’lik geri ödemede bulunmak zorunda kalıyor.

BKM’nin araştırmasında yer alan bir diğer karşılaştırma ise 2 bin TL’lik 12 ay vadeli borçlanmayı kapsıyor. Buna göre, kredi kartından çekilen 2 bin TL’lik nakit avansın 12 ay taksitlendirilmesi durumunda, aylık taksit miktarı 242 TL’den başlarken, son ay 26 TL’ye düşüyor. Bu nakit avansın toplam maliyeti, 12’nci ayın sonunda 2 bin 442 TL oluyor. Aynı borç ihtiyaç kredisinde 2 bin 657 TL’ye çıkıyor. Üstelik bu toplam geri ödeme miktarına kredi kartının kanuni takibe düşmemesi için aylık olarak tekrar nakit çekim yapılarak ödeme yapılması için gereken komisyon tutarları da dahil edilmiş oluyor.

Masraf 510 TL’yi buluyor

BANKALAR, bayram, yılbaşı gibi özel dönemler dışında bireysel kredilere aylık ortalama yüzde 1.69 faiz uyguluyor. Bu faizin dışında ayrıca, bireysel kredilere 275 TL ile 510 TL arasında değişen dosya bedeli, sigorta ücreti gibi masraf kesintisinde bulunuluyor. Böyle olunca da, kredi kartından çekilen taksitli nakit avanslar, 7 aya kadar tüm tutarlarda, 3 bin TL’ye kadar da tüm vadelerde daha cazip oluyor.