2013 yılı vergileri kime ne getiriyor ne götürüyor?

VERGİLERLE ilgili 2013 yılı değişiklikleri belli oldu.

Yaklaşık 22 milyon vatandaşı ilgilendiren “Emlak Vergisi”, bir milyonu aşkın mükellefi ilgilendiren 2013 yılı “konut ve işyeri kira gelirlerinin” beyan sınırı, istisna tutarı ve gayrimenkullerini satacak olanların vergilendirme esasları açıklandı.

13 milyonu aşkın ücretliyi ve 3 milyonun üzerindeki gelir vergisi mükellefini ilgilendiren “2013 yılı Gelir Vergisi Tarifesi” de belli oldu.

2013 yılı fiş-fatura düzenleme sınırı, defter tutma hadleri, yeni vergi cezaları da açıklandı.

Sayısı 17 milyon civarında olan taşıtlar için 2013 yılı Ocak ayında ödenecek Motorlu Taşıtlar Vergisi tutarı da belli oldu. 2012 yılında da otomobil ve cipler için “indirimli vergi” ödenebilecek.

2013 yılında tasarrufların vergilendirilmesi; mevduat, repo, fon, döviz tevdiat hesabı, hazine bonosu ve tahvil faizleri ile alım-satım kazancının vergilendirilmesi ile ilgili esaslar da merak edilen konular arasında.

2013 yılı Veraset ve İntikal Vergisi, Damga Vergisi, Harç Uygulamaları, Belediye Gelirleri ile ilgili son düzenlemeleri ve vergilendirme ile ilgili diğer hususları, bir dizi halinde bugünden itibaren açıklayacağız.

2013 YILINDA GAYRİMENKUL VERGİLERİ

Gayrimenkullerle ilgili vergiler, Hürriyet okurlarının en çok ilgilendiği konuların başında geliyor.

O nedenle, 2013 yılı vergilerini, gayrimenkul vergilerinden başlayarak açıklıyoruz.

EMEKLİ, İŞSİZ VE EV HANIMLARININ EMLAK VERGİSİ

Emekli, işsiz ve ev hanımları ile engellilere, 2013 yılında da konutları nedeniyle yine emlak vergisi yok… Nedenine gelince, “Sıfır oranlı Emlak Vergisi avantajı” 2013 yılında da devam edecek.

Buna göre, brüt alanı 200 m2’yi aşmayan, bir konutu nedeniyle, bu kişiler 2013 yılında da emlak vergisi ödemeyecekler. Ancak birden fazla evi olanlar, tüm konutları için emlak vergisi ödeyecekler.

Emekli, işsiz ve ev hanımlarının, “sıfır oranlı” emlak vergisi avantajından yararlanabilmeleri için, başka gelirlerinin olmaması gerekiyor. Bunların, 25 bin lirayı aşmayan faiz, repo, fon, kâr payı ve temettü gibi, menkul sermaye iradı gelirleri, sıfır oranlı emlak vergisine engel değil (Bkz. 45 No.lu Emlak Vergisi Tebliği).

Malulen emekliler de yararlanıyor

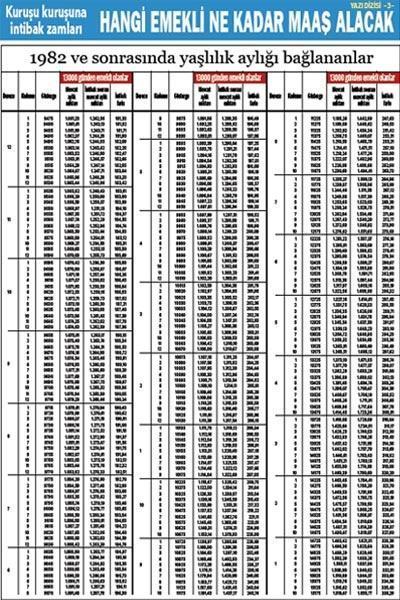

İntibak uygulamasından normal emekliler ile bunların dul ve yetimlerinin yanı sıra, emekli olanlar da yararlanıyor. 2000’den önce malulen emekli olanların, intibakla yeniden aylık hesaplanmasında 5000 günden eksik olan her 240 gün için aylık bağlama oranı “1 puan” düşürülmedi. Yani malul aylıklarına olumlu anlamda özel bir ayrıcalık sağlandı. Oysa diğer emeklilerin intibak aylığı hesaplanması sırasında 5000 günden az olan her 240 gün için aylık bağlama oranı “1 puan” düşürülüyor.

FARKLI EMEKLİLERİN HAKSIZLIĞI GİDERİLİYOR

Sosyal güvenlik uygulamasında, özellikle son yıllarda emekli aylığı hesaplama yöntemi sık sık değiştirildi. Bu değişiklikler sonucu, 6 ayrı sisteme göre emekli aylığı hesaplanan 6 ayrı emekli grubu oluştu. Öyle ki aynı gün sayısında, aynı kazanç tutarı üstünden prim ödemesine karşın, sadece farklı yılda emekli olan ama farklı tutarda emekli aylığı alan gruplar oluştu.

Örneğin;

· 1 Ocak 1982’den önce emekli olanlar,

· 1 Ocak 1982 ile 31 Aralık 1987 arasında emekli olanlar,

· 1987’de Süper Emekli olanlar,

· 1 Ocak 1988 ile 31 Aralık 1999 arası emekli olanlar,

· 2000 ile 1 Ekim 2008 arasında emekli olanlar,

· 1 Ekim 2008’den sonra emekli olanların, farklı aylık almasının yarattığı sorunlar ve tepkiler,

İntibak Yasası’nı zorunlu kıldı.

Tablo okuma kılavuzu: Emeklilik hakkınızı kaç günde elde ettiyseniz o tablodaki göstergenizi bulun.

Tablolar prim ödeme sayınıza göre oluşturulmuştur.

Göstergesini bulamayan ya da hatırlamayanlar tablodan mevcut aylıklarının bulunduğu sıradaki artışları da dikkate alabilir.

YARIN: 2013 YILI EMLAK VERGİLERİ, KİRA GELİRLERİ, GAYRİMENKUL SATIŞ KAZANCI

|

Tablo okuma kılavuzu: Emeklilik hakkınızı kaç günde elde ettiyseniz o tablodaki göstergenizi bulun. |