Hangi çekilişlerde vergi var?

MERAKLA beklenen çekiliş, yılbaşı gecesi yapıldı. Büyük ikramiye tam bilete çıktı, 70 milyon liraya tek bir kişi sahip oldu. Yılbaşı özel çekilişinin ikinci büyük ikramiyesi 7 milyon lirayı ise, çeyrek bilet alan dört talihli paylaşacak. Üçüncü büyük ikramiye de milyonluk; 1 milyon lira...

Bir gecede milyonluk servet edinme durumu söz konusu olunca tabiatıyla ‘vergisi var mı?’ diye de merak edilecektir.

Yeni yıla milyoner olarak giren talihliler kazanılan milyonlar için bir kuruş dahi vergi ödemeyecek. Normalde; bedelsiz kazanımlar, çekilişler, hediyeler bağışlar, Veraset ve İntikal Vergisi’ne (VİV) tabi. Babadan oğula dahi olsa; miras yoluyla veya bağış-hediye olarak geçen taşınır, taşınmaz kıymetlerin hemen hepsi için vergi var. Şirketlerin alışveriş karşılığı ve çekiliş sonucu müşterilerine verdiği ikramiyeler de vergiye tabi.

Ama milli piyangodan alınan ikramiyenin tutarı ne kadar olursa olsun; ister 1 milyon, ister 70 milyon, herhangi bir vergi ödenmesi gerekmeyecek. Milli Piyango İdaresi tarafından düzenlenen sayısal loto, şans topu vb. çekilişlerden kazanılan ikramiyeler de veraset ve intikal vergisinden istisna.

Şans oyunları (at yarışı, futbol müsabakaları gibi) ile yarışma ve çekilişlerde kazanılan ikramiyeler içinse vergi var. İvazsız (karşılıksız) intikal kabul edildiğinden 5.760 (2018 için 4.656) lirayı aşan kısmı için vergi (VİV) hesaplanıyor.

Kazanılan ikramiyeler her zaman nakit olmayabiliyor, ev, araba, elektronik eşya olarak da ikramiye verilebilmekte. Bu durumda ise ikramiyenin fatura bedeli üzerinden vergi hesaplanıyor.

Verginin oranı ise sabit: yüzde 20. 2018 yılına kadar verginin oranı yüzde 10 iken, 2018 başından itibaren yeni oran ‘yüzde 20’ uygulamaya geçmişti. (7061 sayılı torba yasanın 13.ncü maddesi ile)

KAZANIRKEN YOK HARCARKEN ÇOK

Büyük ikramiyeyi kazanan, ikramiyeden dolayı vergi ödemeyecek evet. Ama talihli, kazanırken ödemediği vergiyi harcarken ödeyecek. Talihlinin kazandığı parayla lüks harcamalar yapması sürpriz olmayacaktır. Gayrimenkul aldığında; tapu harcı ve KDV’de –satıcı mükellefse- ödenecek. Sıfır otomobil aldığında yüklü ÖTV ve KDV ödenecek. Hatta harcanmayıp bankaya yatırılan ikramiye için de vergi ödenecek. Faiz geliri elde edildiğinde gelir vergisi stopajı (vadesine bağlı olarak yüzde 10 ila yüzde 18 arasında) ödenecek.

İkramiye çıktıktan sonra; sevdiklerine, eşine, çocuğuna, annesine, babasına, dostlarına yardımda, bağışta bulunacak. Bu tür yardımlar da vergiye (VİV) tabi.

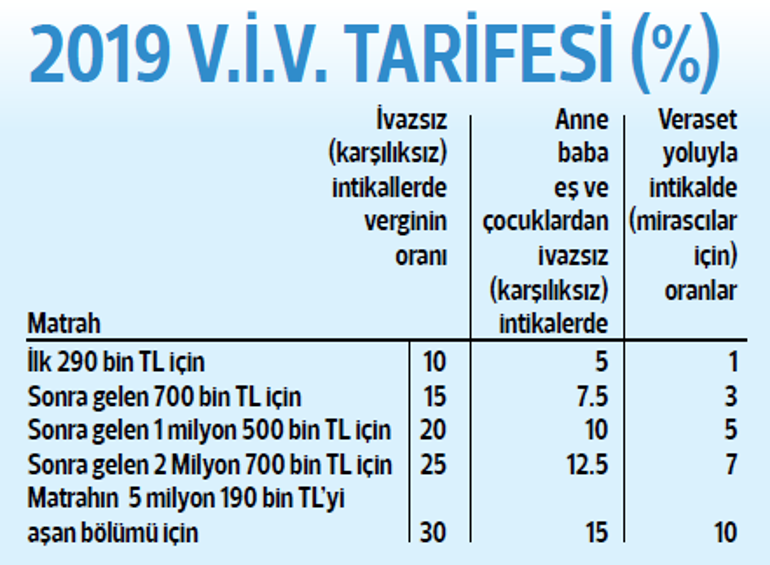

Verilecek hediye ve bağışların bedeli eğer 5.760 lirayı (2018 için 4.656 lira) aşmışsa, hediyeyi alan için vergi (VİV) var. Vergi oranları yüzde 10’dan başlayıp yüzde 30’a kadar yükseliyor. Ancak ana, baba, eş ve çocuklardan alınan bağış-hediye için tarife yüzde 50 indirimli olarak uygulanıyor.

2019 için V.İ.V. Tarifesi tabloda yer almakta. Söz konusu karşılıksız intikaller için beyanname verme süresi bir ay. Sonrasında ödeme, üç yılda ve altı taksitte (Mayıs ve Kasım aylarında) yapılabiliyor.

MİRASÇILAR 2019’DA NE KADAR VERGİ ÖDEYECEK?

2019’da, miras yoluyla edinilen varlıklar üzerinden ödenecek Veraset ve İntikal Vergisi (VİV) tarifesi ve istisna tutarları da açıklandı. (VİV Kanunu Genel Tebliği, Seri No: 50) Önce mirasa ilişkin süreci ve yükümlülükleri özetleyelim. Sonrasında da hangi değer için ne kadar vergi ödenmesi gerektiğine bakalım.

Veraset yoluyla intikal eden varlıkların değeri, istisna haddinin altında kalsa dahi beyanname verilmesi gerekiyor. Muristen mirasçılara veraset yoluyla hiçbir mal intikal etmediği takdirde durumun bir dilekçe ile ilgili vergi dairesine bildirilmesi halinde VİV beyannamesi verilmesi gerekmiyor.

Ölüm halinde, mirasçıların dört ay içinde “veraset ve intikal vergisi” beyannamesi vermeleri gerekiyor. Beyannamedeki hesaplama sonucu “veraset ve intikal vergisi” ödenir veya yalnızca beyanname vermekle yetinilir, vergi ödemesi çıkmaz. (Ölüm Türkiye’de meydana gelmemişse ve/veya mirasçıların Türkiye’de bulunmaması durumlarında, beyanname verme süreleri farklılık göstereceğinden ayrıca dikkate alınmalı.)

Hesaplamada; öncelikle istisnalar düşülüyor, istisnalardan sonra kalan tutar üzerinden vergi hesaplanıyor.

Evlatlıklar dâhil, füruğ (altsoy) ve eşten her birine isabet eden miras hisselerinde 2019 için 250.125 lirası (2018 için 202.154 lira) istisna. Füruğ bulunmaması halinde eşe isabet eden miras hissesinde istisna ise 2019 için 500.557 lira (2018 için 404.556 lira) (VİV Md. 4/b).

Vergi oranları yüzde 1’den başlayıp, varlıkların değerinin artmasıyla birlikte yüzde 3, yüzde 5, yüzde 7 ve yüzde 10’a kadar yükseliyor.