İşyeri kira gelirinde vergi hesabı değişti

İşyeri kira geliri elde edenlerde bu yıl vergi hesabı değişti. Bu yıl stopajdan daha az hesaplanan vergisi çıkan mülk sahiplerine ‘vergi iadesi’ yine yapılacak. Ancak stopaj oranının düşmesi nedeniyle, geçmiş yıllarda iade almış birçok mülk sahibi bu yıl ‘vergi iadesi’ alamayacak, vergi ödeyecek.

İŞYERİ kira geliri elde edenlerde bu yıl vergi hesabı değişti. İşyeri kira geliri elde eden çok sayıda mülk sahibi vergi ödemek bir yana Maliye’den ‘vergi iadesi’ alıyorlardı. Vergi iadesi almasının nedeni, kiracı işyerinin yıl içinde ödediği stopajın, mülk sahibinin beyannamesindeki hesaplanan vergiden yüksek olması. Aradaki fark mülk sahibine nakden iade ediliyordu. Bu yıl da; stopajdan daha az hesaplanan vergisi çıkan mülk sahiplerine ‘vergi iadesi’ yine yapılacak ancak stopaj oranının düşmesinden dolayı, geçmiş yıllarda iade almış birçok mülk sahibi bu yıl ‘vergi iadesi’ alamayacak, vergi ödeyecek.

İşyeri kiralarında stopaj oranı yüzde 20’den yüzde 10’a, 31 Temmuz 2020 tarihinden itibaren düşürülmüştü. İlk yedi ay boyunca kiracı işyerleri mülk sahiplerine ödedikleri net kira bedeline ilaveten Maliye’ye yüzde 20 oranında stopaj ödemişlerdi. (31 Temmuz 2020 tarihli Resmi Gazete, 2813 sayılı Cumhurbaşkanı Kararı) 2020 sonuna kadar bu oran yüzde 10 olarak belirlendi. (Sonradan bu düşük stopaj oranının 31 Mayıs 2021 tarihine kadar uygulanmasına da karar verildi. 23 Aralık 2020 tarihli Resmi Gazete’ de yayımlanan 3319 sayılı Cumhurbaşkanı Kararı)

KİRACI ÖDEYECEK

Stopaj oran değişikliğinin, mülk sahibinin net tahsil edilen kira bedelinde bir düşüşe neden olmadığını da ayrıca belirtelim. Çünkü kira sözleşmelerinde öncelikle ‘net kira bedeli’ belirtilir, bu net kiraya göre hesaplanan brüt kira üzerinden kiracının stopaj ödeme yükümlülüğü olduğu vurgulanır. Dolayısıyla mülk sahipleri açısından yalnızca, (kiracının yıl içinde ödediği) stopaj tutarı değişmiş oluyor. Stopaj tutarının daha düşük olması, hesaplanan vergiden mahsup edilecek-düşülecek tutarın da düşük olmasına yol açacak. Neticede kiracının ödediği stopajın düşmesi, kiracının avantajına olurken, mülk sahiplerinin birçoğunda vergi iadesi alamamasına neden olacaktır.

VERGİ İADESİ ALAMAYACAK

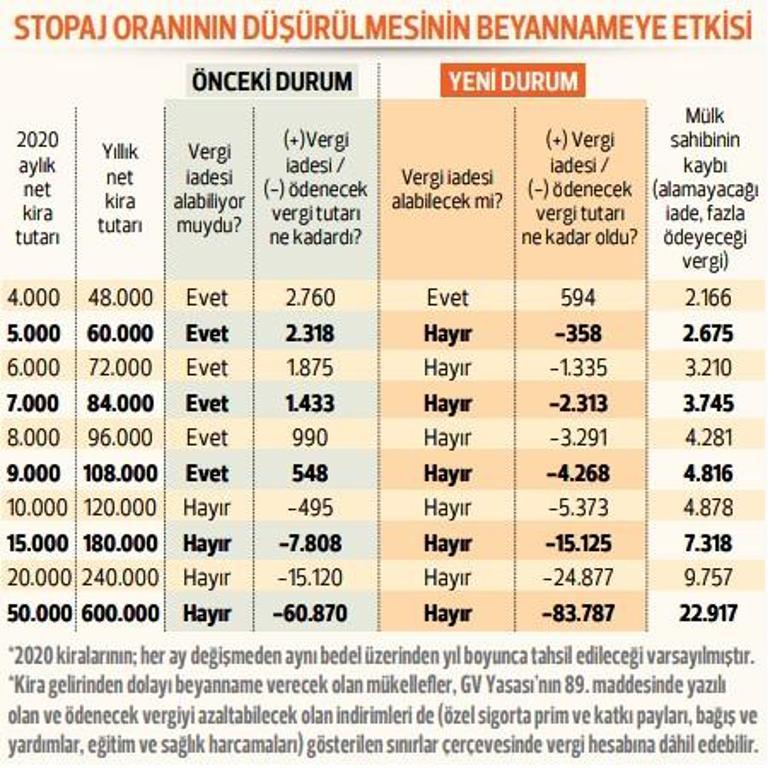

Stopaj oranlarının yıl içi değişimlerini dikkate alan tablodan mülk sahipleri kendi beyan durumlarını görebilir. Stopaj değişikliği yapılmasaydı vergi iadesi alabilecek çok sayıda mülk sahibi artık vergi iadesi alamayacak, vergi ödeyecek. Örneğin geçen yıl her ay için 5 bin lira iş yeri kira geliri tahsil eden bir mülk sahibi için; stopaj oranı değişmeden aynı kalsaydı 2 bin 318 lira vergi iadesi alabilecekti. Son beş ayda stopaj oranının yüzde 10’a düşmesinden dolayı kiracı iş yerinin daha az ödediği stopaj tutarı mülk sahibinin 358 lira vergi ödemesine yol açıyor. (Tabloda yer alan gelir vergisi hesaplamaları, yüzde 15 götürü gider dikkate alınarak hesaplanmıştır. Gerçek gider yöntemini seçen mülk sahipleri için hesaplamalar farklılık gösterecektir.)

KİRADA BEYAN SINIRI

İşyeri kira gelirinde beyan sınırı ise brüt-stopaj dahil 49 bin lira. Bu tutarın altında iş yeri kira gelirlerini beyan etmeleri gerekmiyor. Stopaja konu olmayan bir iş yeri kira geliri elde edilmişse (Basit usulde vergilendirilen esnafa yapılan kiralama gibi) bu kez 2 bin 600 liralık beyanname verme sınırı dikkate alınacak. 2 bin 600 liralık iş yeri kira geliri sınırını aşanlar beyanname verecekler.

HEM İŞYERİ HEM KONUT KİRA GELİRİ OLANLAR

Geçen yıl kira geliri olarak hem işyeri, hem de konut kirası elde edenler, konut kira vergisinin hesabında beyannamelerinden 6 bin 600 liralık konut kira istisnasını düşebiliyor. İstisnadan sonra götürü/gerçek gider düşülüp vergi hesaplanıyor. Beyannamede; hesaplanan vergiden yıl içinde kiracının ödediği stopajlarda düşülebiliyor. Örneğin bir kişinin geçen yıl toplam 10 bin lira konut kira geliri, brüt toplam 48 bin lira da işyeri kira geliri elde ettiğini varsayalım. Bu kişi; 3 bin 400 lira (10.000-6.600=3.400) konut kira geliri ve 48 bin lira brüt işyeri kira geliri, toplam 51 bin 400 lira gelir beyan edecek. Eğer istisna sonrası kira geliri ve brüt işyeri kira geliri toplamı 49 bin lirayı aşmasaydı işyeri kira gelirinin beyanı gerekmeyecekti.

YARIN: OKULFATURALARI VERGİYİ NASILAZALTIYOR?