Maliye, belgeleri yok saydı, 826.3 milyon TL haksız ceza kesti

Güncelleme Tarihi:

1- 2007’deki satışı 2006’da yapılmış saydılar

2- Satış daha bitmeden vergisini istediler

3- Hisse satışından ilk kez KDV talep ettiler

4- Ödenmiş vergi için’vergi kaçakçısı’ dediler

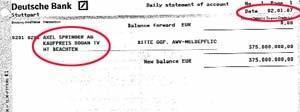

Axel Springer parayı 2 Ocak 2007'de ödedi |

|

MALİYE, Doğan Yayın Holding’e (DYH), Türk basın tarihinde görülmemiş bir ceza kesti. Doğan TV Holding’in yüzde 25’inin Alman Axel Springer’e satışı işlemi dolayısıyla kesilen cezanın öyküsü, arkadaki niyeti ortaya koyuyor. Doğan TV Holding’in yüzde 25 hissesi Axel Springer’e Ocak 2007’de devredilmişken, satışın 2006’da gerçekleştiğini savunan Maliye, DYH’den 826.3 milyon TL vergi ve ceza istedi.

DOĞAN Yayın Holding (DYH), bağlı ortaklıklarından Doğan TV Holding’in yüzde 25’ini Alman medya devi Axel Springer AG’ye yaptığı satış işleminden dolayı cezalandırıldı. Önceki gün Halkalı Vergi Dairesi’nden tebliğ edilen vergi-ceza ihbarnamelerine göre, DYH 132 milyon 921 bin 473 TL tutarında vergi aslı ödemesi, 693 milyon 179 bin 4 TL tutarında vergi ziyaı ve 165 bin TL tutarında özel usulsüzlük cezası ile karşı karşıya kaldı. Toplamda 826 milyon 265 bin 477 TL’yi bulan bu vergi-ceza ihbarnamesinin dayanağı olarak ise 2004, 2005 ve 2006 yıllarına ilişkin olarak vergi inceleme raporları gösterildi. Maliye tarihine geçecek cezanın öyküsü şöyle:

11 KASIM 2006: SATIŞ İŞLEMİ BAŞLIYOR

DYH, 2006 yılında, bünyesindeki Doğan TV Holding’in yüzde 25 hissesini, Almanya’nın medya devi Axel Spirnger’e satmaya karar verdi. Bu karar, 11 Kasım 2006 günü, Sermaye Piyasası Kurulu’na (SPK) bildirildi. DYH ile Axel Springer Grubu arasında varılan anlaşmaya göre, satış belli bazı işlemlerin yapılması şartına bağlandı. DYH, 22 Aralık 2006 günü Sermaye Piyasası Kurulu’na bir açıklama daha göndererek, Axel Springer’e satış işleminin daha önce yapılan açıklama doğrultusunda "sonuçlandırılmakta olduğu"nu bildirdi.

PARA ÖDENDİ, HİSSELER DEVREDİLDİ, VERGİ ÖDENDİ

İzinlerin alınması ve gerekli işlemlerin tamamlanmasından sonra Axel Grubu, 2 Ocak 2007 günü parayı DYH’ye ödedi. Aynı gün hisselerin devir işlemi de yapıldı. Böylece satış işlemi tamamlandı.

Doğan TV Holding’in yüzde 25 hissesinin satış bedeli olan 375 milyon Euro karşılığı hesaba girdi. Bu satıştan net 591 milyon lira kár elde edildi. Bu tür hisse senetlerinde elde edilen geliri yüzden 75’i vergiden muaf tutuluyor. Vergi yüzde 25 üzerinden hesaplanıyor. DYH, bu satıştan doğan 30 milyon TL vergi borcunu nisan ayında ödedi.

AYNI GÜN 5 ŞİRKETTE DENETİM BAŞLATILIYOR

Geçen yıl mart ayında vergi kontrolörleri, aynı gün DYH’ye bağlı 5 şirkete girdi. Bunun dışında Doğan Grubu’na ait 2 şirket daha incelemeye alındı. 11 ay süren incelemeler sonucunda, dün DYH’ye Türk basın tarihinde görülmemiş ölçüde ceza kesildi. Bu kadar devasa bir vergi cezası için bulunan gerekçe şaşırtıcıydı. Kontrolörlere göre, satış işlemi 2007 değil, 2006 yılında yapılmıştı ve vergi de o yıl ödenmeliydi. Oysa Türk Ticaret Kanunu’na göre, anonim şirketlerin hisse satışları, hisse senetlerinin ciro edilip devredilmesiyle gerçekleşiyor. Bu satışta, 2 Ocak 2007 tarihinde hisselerin devredilmesiyle tamamlanmıştı. Satışın tamamlanmasına ilişkin tüm belgeler, vergi kontrölörlerine sunulmuştu.

SATIŞA İLİŞKİN BELGELER HİÇ DİKKATE ALINMIYOR

Ancak kanunun açık hükmü ve sunulan belgeler hiç dikkate alınmadan, inanılmaz ceza kesildi. Oysa, bu satış 2006’da gerçekleşseydi de değişen bir şey olmayacaktı. Vergi yine yüzde 25 üzerinden hesaplanacak ve ödenecek para aynı olacaktı. Yani devletin hiç bir vergi kaybı olmayacaktı. Durum böyleyken, hazırlanan raporda bununla da yetinilmeyip, bu işlem, hiç bir maliyecinin ve hukukçunun anlayamayacağı yorumla, "Vergi kaçakçılığı" suçuna sokuldu. Oysa söz konusu vergi, satış işleminden hemen sonra ödenmişti. Yani, ödenmiş vergiyle ilgili vergi kaçakçılığı suçu yükleniyordu.

Satış aralıkta bile olsa cezası 4 milyon TL’yi geçmez

RAPORLARDA ’vergi istisnasından yararlanamazsınız’ deniliyor. ’2006’da satış bedelinin bir fona aktarılması lazım. Defterlerde böyle bir fon yok. Bu yüzden satışın yüzde 100’ü vergiye tabidir diyerek’ istisna uygulanamayacağı savunuluyor. Üstelik ’bu satışı defterlere kaydetmediğiniz için kaçakçılık suçu işlediniz’ iddiasında bulunuluyor. Oysa bu satış gerçekten aralık 2006’da yapılsaydı, ödenen 30 milyon lira verginin faizi 2 milyon TL olacaktı. Bir kat ceza verilse bile bu rakam 4 milyon TL’ye çıkacaktı.

Maliye, kanunu ve bu belgeleri hiçe sayarak ’satış 2006’da yapıldı’ dedi ve akıl almaz bir ceza yazdı

Doğan hisseleri 2 Ocak 2007'de devretti | Ve taraflar 2 Ocak 2007'de satış tamamlandı dediler |

|  |

BÜTÜN BELGELER 2007 DİYOR AMA

MALİYE raporlarında, satışın aslında 2007 yılında değil 2006’da yapıldığını ve kazancın da 2006’ya ait olduğunu iddia ediyor. Ancak, DYH ve Axel Springer arasında hisse tesliminin gerçekleştiği tarih 2 Ocak 2007. Bu hisselerin karşılığı olarak 375 milyon Euro da aynı gün Doğan Yayın Holding’in hesabına geçti. Satışın gerçekleşmesini ve hisselerin karşı tarafa geçişini sağlayan ve ’closing memorandum’ denilen kapanış belgesi de bunu ispatlıyor. Bu belgelere karşın, Maliye uzmanları bunları yok sayarak, satışın 2006’da yapıldığı iddiasıyla vergi ve ceza istiyor.

İŞTE İDDİALAR

Kaçakçılıkla suçladılar uzlaşmanın önünü kestiler

HAZIRLANAN vergi inceleme raporlarıyla Maliye, Doğan Yayın Holding ’kaçakçılık yapıyor’ diyerek yönetim kurulu üyeleri hakkında suç duyurusunda bulunma imkánı elde ediyor. Böyle olunca da Maliye ile herhangi bir uzlaşmanın da önü kesiliyor.

Türkiye’de hisse satışına ilk kez KDV uyguladılar

VERGİ inceleme raporlarında bir iddia da hisse senedi satışında KDV hesaplanması gerektiği yolunda. Oysa Türkiye’de hisse senedi satışına ilk defa KDV uygulanıyor. Ayrıca finansman giderlerinde kur farkı geliri dikkate alınmıyor ve giderler reddediliyor.

Normalde bir katı alınırken 6 kat fazla ceza kestiler

RAPORLARDA, ’Bu satışı Ocak 2007 yerine Aralık 2006’da yapsaydınız devleti zarara uğratmazdınız’ deniliyor. Normal şartlarda ziyaı uğratılan verginin bir katı kadar ceza uygulanırken DYH’ye 3 katı ceza kesildi. Geçici vergi de de 3 kat fazla ceza geldi. Yani 6 kat ceza kesilmiş durumda.